Хоум кредит надежность банка. Какие банки скоро закроются. Структура и динамика баланса

Хоум Кредит энд Финанс Банк был создан еще в 1990 году и носил название Технополис. Изначально он специализировался на кредитовании проектов в области микроэлектроники. В 2002 году банк получил текущее название и стал специализироваться на потребительском кредитовании физических лиц. Согласно своей стратегии, Хоум Кредит Банк постепенно расширил свой функционал от моно-продуктового к полноценно-продуктовому розничному и стал предоставлять клиентам весь спектр банковских услуг.

Сейчас банк акцентировал внимание на потребительском кредитовании: кредиты наличными, кредитные карты, экспресс-кредиты на покупку бытовой техники, мебели, одежды в торговых точках и проч. Также банк активно развивает корпоративный канал: привлекает организации на зарплатные проекты, расчетно-кассовое обслуживание, вклады и проч. Из партнеров банка выделяются крупнейшие розничные торговые сети страны федерального и регионального значения, отдельные торговые точки, организации. Хоум Кредит Банк стремится укрепить свои позиции в розничном кредитовании, наладить стабильную прибыльность от карточных продуктов, улучшить клиентские сервисы, оптимизировать свой кредитный портфель, повысить эффективность взыскания долгов. Банк имеет развитую сеть отделений: более 330 офисов, 80 региональных центров, более 800 терминалов и банкоматов работают по всей стране. Общее число клиентов уже перевалило отметку в 30 млн.

Финансовое состояние банка Хоум Кредит.

Финансовая отчетность банка находится в прямом доступе на его сайте.

За последний полный период (2015 г.) показала, что, сложная экономическая ситуация, падение курса нацвалюты, высокая инфляция и снижение доходов населения сказалась на показателях банка негативно. По итогам года работы банк вышел в убыток в 9 млрд.рублей. Финансисты прогнозируют, что есть возможность выйти в прибыль за счет снижения отчислений в обязательные резервные фонды, снижения уровня дефолта и стабилизации ситуации, хотя это маловероятно. Получение убытка также связано с нестабильностью валюты, снижение количества выдач кредитов, рост уровня задолженности. Это все сказывается на надежности банка.

Чтобы снизить свои расходы группа Хоум оптимизировала бизнес в России на протяжении всего 2016 года. В частности, были закрыты неэффективные офисы, уволены лишние сотрудники. В результате банк смог сократить расходы почти на 700 млн рублей.

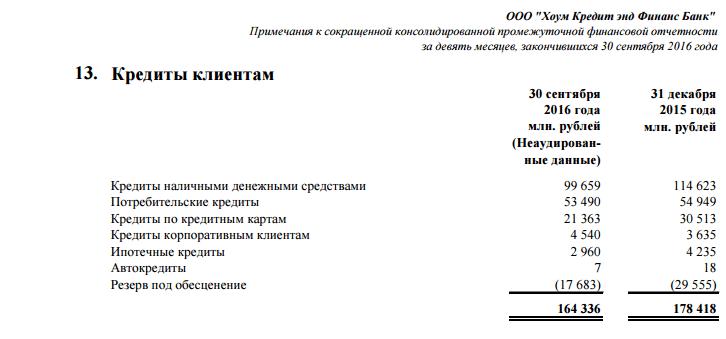

Задолженность по кредитам.

За 9 месяцев 2016 года Хоум Кредит Банк выдал около 164 млрд.р., включая кредиты наличными, кредитные карты, ипотечные займы, автокредиты, корпоративные кредиты и проч. Эксперты отмечают стабильное снижение доли просроченной задолженности общем кредитном портфеле банка: 14,4% в 2015 году и 7,7% — на сентябрь 2016 г. Поскольку «финансовое дно» пока еще не пройдено, аналитики из банка не берутся делать прогноз итогов прошлого года. Снижение просрочки связано с увеличением объемов выдач POS-кредитов на торговых точках.

Так, доля Хоум Кредит в федеральной сети Эльдорадо по выдаче кредитов на технику выросла почти до 27%, а средний чек достигает 37 т.р. Как отмечают в банке, просроченная задолженность в этом направлении кредитования значительно ниже, чем по кредитам наличными. Также на снижение просрочки повлияло эффективное управление кредитными рисками и хорошая работа отдела взыскания долгов. Такое позитивное изменение положительно сказалось на качестве кредитного портфеля банка. Стоит отметить, что коэффциент покрытия резервами просрочки в Хоум Кредит банке достаточно неплох – 126%. В банке планируют снижать уровень просрочки такими же темпами.

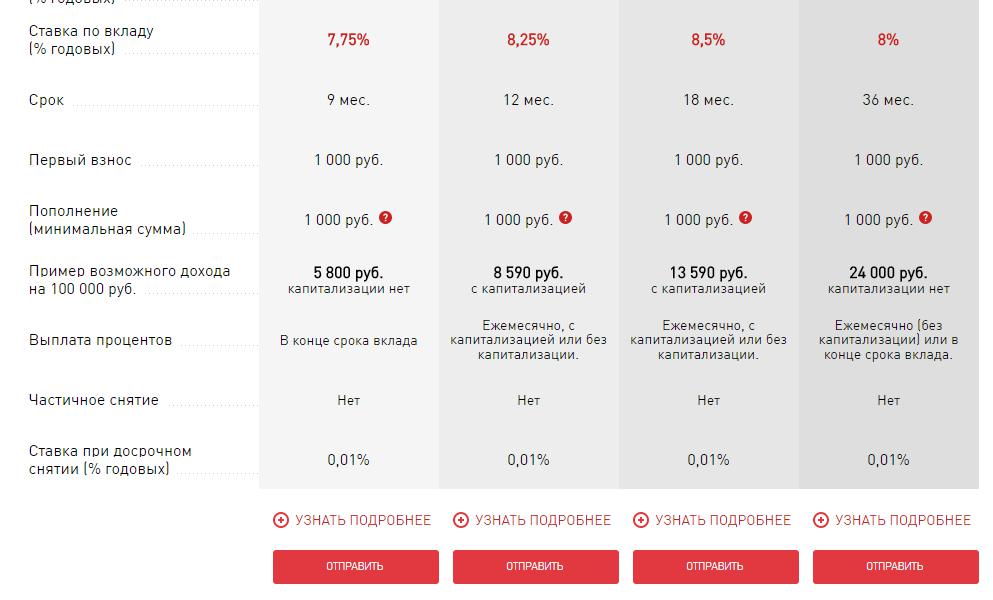

Ставки по вкладам в банке Хоум Кредит.

В связи с понижением ключевой ставки ЦБ все банки в 2017 году были вынуждены снизить проценты по вкладам. На конец января 2017 года средний процент по вкладам среди банков, входящих в ТОП-50 составляет 7-7,5%. Линейка вкладов банка Хоум Кредит выглядит довольно привлекательно, исходя из текущих условий:

- Сумма вклада – от 1 т.р.

- Срок: от 9 месяцев до 3 лет.

- Доходность: от 7 до 9% (с учетом капитализации).

Вклады можно открывать как в офисе, так и в интернет-банке. С учетом того, что банк работает уже более 20 лет на рынке и имеет иностранных инвесторов, можно делать вклады в Хоум кредит без опасений . Банк не ведет рисковую политику по привлечению денег и не предлагает завышенные проценты по депозитам. Это означает, что ему вполне хватает привлеченных средств для ведения своей деятельности. Однако, учитывая текущую ситуацию и жесткую надзорную систему Центробанка, все же не стоит хранить более страховой суммы на одного человека (1,4 млн.р.). Если планируется разместить сумму большую, то можно разбить ее на страховые суммы на остальных членов семьи, чтобы в случае отзыва лицензии суммы были возмещены в полном объеме.

Банки являются кровеносной системой любого государства. Поэтому к их деятельности всегда приковано особое внимание.

Юридические и физические лица стремятся предугадать сценарий дальнейшего развития каждой крупной кредитной организации, чтобы определиться с выбором банка для сотрудничества. Для этого существует ряд официальных оценок и рейтингов. В этой статье предлагаем ознакомиться с позицией, которую имеет среди банков России одна из крупнейших финансовых компаний – ООО «Хоум Кредит энд Финанс Банк».

По версии портала Банки.ру

В финансовом рейтинге, обновленном 1 декабря ушедшего года, по версии популярного в России портала Банки.ру ООО «ХКФ Банк» расположен на 38 строчке по активам нетто. С ноября 2015 года «Хоум Кредит» потерял одну позицию и опустился с 37 строки, снизив финансовые показатели на 0,97%. Также сайт Банки.ру регулярно публикует народный рейтинг, в котором на 01.12.2015 г. рассматриваемый банк позиционируется на 28 месте с 32,5% положительных отзывов.

По этому показателю он входит в Топ-50, который портал называет «высшей лигой». Среди хороших оценок отзывы о профессионализме и вежливости сотрудников, о возможности получения кредита молодыми заемщиками без кредитной истории. Жалуются чаще всего на наличие страховки при оформлении кредита и процентные ставки. По информации Банки.ру «Хоум Кредит Банк» в ранжировании по чистой прибыли занимает 716 место, опережая такие банки, как, например, АО «Газпромбанк» и АО «Россельхозбанк». По количеству кредитных продуктов, выданных потребителям на 181 365 дней, является лидером. По общему количеству кредитов с различными суммами и сроками кредитования – 10 место. По объему вкладов, полученных от физических лиц – 13 позиция.

Рейтинг международных и национальных агентств

Важным для оценки надежности деятельности банка является мнение авторитетных рейтинговых агентств.

ООО «ХКФ Банк» имеет следующие показатели:

- Международный рейтинговый центр «Moody’s Interfax Rating Agency» в июне 2015 года дал оценку «Хоум Кредит Банку» Baa1, что по расшифровке означает умеренный кредитный риск. Эта оценка действительна до настоящего времени.

- Не менее влиятельное международное агентство «Fitch Ratings» 18 ноября 2015 года присвоило банку «Хоум Кредит» оценку B+. Данный показатель характеризует банк как организацию с наличием весомых кредитных рисков, но при этом имеющую резервы, чтобы «держаться на плаву». Финансовые обязательства банка с такой оценкой выполняются, но стабильность зависит от внешних и внутренних экономических факторов.

- В рейтинге международного агентства «Standard&Poor’s» последний раз оценка В+ была зафиксирована 1 сентября 2011 года. «S&P» на тот момент сочло «Банк Хоум Кредит» учреждением с высокой возможностью возникновения кредитных рисков, но финансовые обязательства им исполняются в полном объеме.

- На начало 2016 года ООО «ХКФ Банк» не представлен в ранжировании известных российских аналитических центров: «Эксперт РА», «Национальное рейтинговое агентство», «АК&М», «RusRating». 22 июня 2015 года занял 10 позицию среди банков России, эффективно использующих интернет-банкинг, по версии агентства «Эксперт РА».

Официальная отчетность

По данным отчета за 3 квартал 2015 года, опубликованного на официальной странице банка в сети, экономика «Хоум Кредит Банка» за отчетный период была убыточной. Расходы превышали доходы на 10 655 516 тыс.руб. Но, по аналитическим материалам портала Банки.ру, банк уже в 2016 году сможет снизить убыточность за счет снижения отчислений в резервные фонды и даже выйти на незначительную прибыль.

О деятельности банка

Клиентами ООО «ХКФ Банк» в России являются около 31 млн. человек. Приоритетные направления деятельности – потребительское кредитование наличными средствами либо посредством выдачи кредитных карт.

Для юридических лиц существуют зарплатные проекты и депозиты. Основная часть выданных населению кредитов – на оплату товаров и услуг. Минимальная ставка по кредитам наличными в банке, по информации с официального сайта, – 19,9% на срок 12–60 месяцев и сумму от 10000 до 850000 рублей. Кроме того, банк сотрудничает с крупнейшими продавцами мебели, электроники, бытовой техники и ювелирных изделий, а также с поставщиками фитнес-услуг. При покупке товаров у партнеров банка доступны системы кредитов «0-0-12» и «0-0-24». Ставки кредитных карт от 29,9% до 49,9% с различными условиями кредитования и бонусными программами. Ставки по вкладам от 9,8% до 11,91% в зависимости от типа вклада.

В 2013-2014 годах ООО «ХКФ Банк» занимал второе место после ПАО «Сбербанк России» по количеству офисов и представительств. По результатам анализа их деятельности многие оказались нерентабельными. По этой причине в 2014 году была начата оптимизация. В 2015 году более чем вдвое уменьшилось число офисов, были сокращены почти половина сотрудников. При этом количество банкоматов практически не изменилось. В связи с этим в сети активно распространялись слухи о возможном прекращении деятельности банка. На самом деле он успешно прошел все проверки и продолжает активно функционировать в сфере банковских услуг, сохраняя необходимый уровень ликвидности. За счет данных мер, как сообщает РБК, банк намеревался снизить убытки и развивать интернет-банкинг.

|

01 Ноября 2019 г. 01 Октября 2019 г. 01 Сентября 2019 г. 01 Августа 2019 г. 01 Июля 2019 г. 01 Июня 2019 г. 01 Мая 2019 г. 01 Апреля 2019 г. 01 Марта 2019 г. 01 Февраля 2019 г. 01 Января 2019 г. 01 Декабря 2018 г. 01 Ноября 2018 г. 01 Октября 2018 г. 01 Сентября 2018 г. 01 Августа 2018 г. 01 Июля 2018 г. 01 Июня 2018 г. 01 Мая 2018 г. 01 Апреля 2018 г. 01 Марта 2018 г. 01 Февраля 2018 г. 01 Января 2018 г. 01 Декабря 2017 г. 01 Ноября 2017 г. 01 Октября 2017 г. 01 Сентября 2017 г. 01 Августа 2017 г. 01 Июля 2017 г. 01 Июня 2017 г. 01 Мая 2017 г. 01 Апреля 2017 г. 01 Марта 2017 г. 01 Февраля 2017 г. 01 Января 2017 г. 01 Декабря 2016 г. 01 Ноября 2016 г. 01 Октября 2016 г. 01 Сентября 2016 г. 01 Августа 2016 г. 01 Июля 2016 г. 01 Июня 2016 г. 01 Мая 2016 г. 01 Апреля 2016 г. 01 Марта 2016 г. 01 Февраля 2016 г. 01 Января 2016 г. 01 Декабря 2015 г. 01 Ноября 2015 г. 01 Октября 2015 г. 01 Сентября 2015 г. 01 Августа 2015 г. 01 Июля 2015 г. 01 Июня 2015 г. 01 Мая 2015 г. 01 Апреля 2015 г. 01 Марта 2015 г. 01 Февраля 2015 г. 01 Января 2015 г. 01 Декабря 2014 г. 01 Ноября 2014 г. 01 Октября 2014 г. 01 Сентября 2014 г. 01 Августа 2014 г. 01 Июля 2014 г. 01 Июня 2014 г. 01 Мая 2014 г. 01 Апреля 2014 г. 01 Марта 2014 г. 01 Февраля 2014 г. 01 Января 2014 г. 01 Декабря 2013 г. 01 Ноября 2013 г. 01 Октября 2013 г. 01 Сентября 2013 г. 01 Августа 2013 г. 01 Июля 2013 г. 01 Июня 2013 г. 01 Мая 2013 г. 01 Апреля 2013 г. 01 Марта 2013 г. 01 Февраля 2013 г. 01 Января 2013 г. 01 Декабря 2012 г. 01 Ноября 2012 г. 01 Октября 2012 г. 01 Сентября 2012 г. 01 Августа 2012 г. 01 Июля 2012 г. 01 Июня 2012 г. 01 Мая 2012 г. 01 Апреля 2012 г. 01 Марта 2012 г. 01 Февраля 2012 г. 01 Января 2012 г. 01 Декабря 2011 г. 01 Ноября 2011 г. 01 Октября 2011 г. 01 Сентября 2011 г. 01 Августа 2011 г. 01 Июля 2011 г. 01 Июня 2011 г. 01 Мая 2011 г. 01 Апреля 2011 г. 01 Марта 2011 г. 01 Февраля 2011 г. 01 Января 2011 г. 01 Декабря 2010 г. 01 Ноября 2010 г. 01 Октября 2010 г. 01 Сентября 2010 г. 01 Августа 2010 г. 01 Июля 2010 г. 01 Июня 2010 г. 01 Мая 2010 г. 01 Апреля 2010 г. 01 Марта 2010 г. 01 Февраля 2010 г. 01 Января 2010 г. 01 Декабря 2009 г. 01 Ноября 2009 г. 01 Октября 2009 г. 01 Сентября 2009 г. 01 Августа 2009 г. 01 Июля 2009 г. 01 Июня 2009 г. 01 Мая 2009 г. 01 Апреля 2009 г. 01 Марта 2009 г. 01 Февраля 2009 г. 01 Января 2009 г. 01 Декабря 2008 г. 01 Ноября 2008 г. 01 Октября 2008 г. 01 Сентября 2008 г. 01 Августа 2008 г. 01 Июля 2008 г. 01 Июня 2008 г. 01 Мая 2008 г. 01 Апреля 2008 г. 01 Марта 2008 г. 01 Февраля 2008 г. 01 Января 2008 г. 01 Декабря 2007 г. 01 Ноября 2007 г. 01 Октября 2007 г. 01 Сентября 2007 г. 01 Августа 2007 г. 01 Июля 2007 г. 01 Июня 2007 г. 01 Мая 2007 г. 01 Апреля 2007 г. 01 Марта 2007 г. 01 Февраля 2007 г. 01 Января 2007 г. 01 Декабря 2006 г. 01 Ноября 2006 г. 01 Октября 2006 г. 01 Сентября 2006 г. 01 Августа 2006 г. 01 Июля 2006 г. 01 Июня 2006 г. 01 Мая 2006 г. 01 Апреля 2006 г. 01 Марта 2006 г. 01 Февраля 2006 г. 01 Января 2006 г. 01 Декабря 2005 г. 01 Ноября 2005 г. 01 Октября 2005 г. 01 Сентября 2005 г. 01 Августа 2005 г. 01 Июля 2005 г. 01 Июня 2005 г. 01 Мая 2005 г. 01 Апреля 2005 г. 01 Марта 2005 г. 01 Февраля 2005 г. 01 Января 2005 г. 01 Декабря 2004 г. 01 Ноября 2004 г. 01 Октября 2004 г. 01 Сентября 2004 г. 01 Августа 2004 г. 01 Июля 2004 г. 01 Июня 2004 г. 01 Мая 2004 г. 01 Апреля 2004 г. 01 Марта 2004 г. 01 Февраля 2004 г. |

Выберите отчет: |

Под надежностью банка будем понимать совокупность факторов, при которых банк способен выполнить свои обязательства, иметь достаточный запас прочности при кризисных ситуациях, не нарушать установленные Банком России нормативы и законы.

Следует учитывать, что только но основе отчетности невозможно точно определить степень надежности банка, поэтому приведенное ниже исследование носит ориентировочный характер.

Устойчивость банка — это способность противостоять каким-либо внешним воздействиям. Динамика за некоторый период может показать стабильность (либо улучшение, либо ухудшение) различных показателей, что также может свидетельствовать об устойчивости банка.

Общество с ограниченной ответственностью «Хоум Кредит энд Финанс Банк» является крупным российским банком и среди них занимает 32 место по активам-нетто.

На отчетную дату (01 Октября 2019 г.) величина активов-нетто банка ХКФ БАНК составила 280.48 млрд.руб. За год активы увеличились на 5,74% . Прирост активов-нетто положительно повлиял на показатель рентабельности активов ROI: за год рентабельность активов-нетто выросла с 4.02% до 7.50% .

По оказываемым услугам банк в основном привлекает клиентские деньги , причем больше средств населения (т.е. в этом смысле является розничным клиентским), а вкладывает средства в основном в кредиты , причем больше в кредиты физическим лицам (т.е. является розничным кредитным).

ХКФ БАНК — дочерний иностранный банк .

ХКФ БАНК — имеет право работать с негосударственными пенсионными фондами, осуществляющими обязательное пенсионное страхование , и может привлекать пенсионные накопления и накопления для жилищного обеспечения военнослужащих; имеет право открывать счета и вклады по закону 213-ФЗ от 21 июля 2014 г. , т.е. организациям, имеющими стратегическое значение для оборонно-промышленного комплекса и безопасности РФ; в кредитную организацию назначены уполномоченные представители Банка России .

Ликвидность и надежность

Ликвидными активами банка являются те средства банка, которые можно достаточно быстро превратить в денежные средства, чтобы возвратить их клиентам-вкладчикам. Для оценки ликвидности, рассмотрим период примерно в 30 дней, в течение которых банк будет в состоянии (или не в состоянии) выполнить часть взятых на себя финансовых обязательств (т.к. все обязательства вернуть в течение 30 дней не может ни один банк). Эта «часть» называется «предполагаемым оттоком средств». Ликвидность можно считать важной составляющей понятия надежности банка.

Кратко структуру высоколиквидных активов представим в виде таблицы:

| Наименование показателя | 01 Октября 2018 г., тыс.руб | 01 Октября 2019 г., тыс.руб | ||

|---|---|---|---|---|

| средств в кассе | 2 879 631 | (7.56%) | 2 047 745 | (6.01%) |

| средств на счетах в Банке России | 3 165 671 | (8.31%) | 1 895 246 | (5.56%) |

| корсчетов НОСТРО в банках (чистых) | 240 591 | (0.63%) | 737 563 | (2.16%) |

| межбанковских кредитов, размещенных на срок до 30 дней | 9 248 310 | (24.27%) | 19 653 093 | (57.68%) |

| высоколиквидных ценных бумаг РФ | 21 158 985 | (55.54%) | 9 658 965 | (28.35%) |

| высоколиквидных ценных бумаг банков и государств | 1 653 897 | (4.34%) | (0.00%) | |

| высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2014) | 38 099 000 | (100.00%) | 34 073 171 | (100.00%) |

Из таблицы ликвидных активов мы видим, что сильно увеличились суммы корсчетов НОСТРО в банках (чистых), межбанковских кредитов, размещенных на срок до 30 дней, уменьшились суммы средств в кассе, сильно уменьшились суммы средств на счетах в Банке России, высоколиквидных ценных бумаг РФ, высоколиквидных ценных бумаг банков и государств, при этом объем высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2014) уменьшился за год с 38.10 до 34.07 млрд.руб.

Структура текущих обязательств приведена в следующей таблице:

| Наименование показателя | 01 Октября 2018 г., тыс.руб | 01 Октября 2019 г., тыс.руб | ||

|---|---|---|---|---|

| вкладов физ.лиц со сроком свыше года | 119 399 845 | (63.25%) | 138 762 381 | (69.30%) |

| остальных вкладов физ.лиц (в т.ч. ИП) (сроком до 1 года) | 62 679 580 | (33.20%) | 51 652 931 | (25.80%) |

| депозитов и прочих средств юр.лиц (сроком до 1 года) | 2 354 226 | (1.25%) | 3 688 450 | (1.84%) |

| в т.ч. текущих средств юр.лиц (без ИП) | 2 354 226 | (1.25%) | 3 688 450 | (1.84%) |

| корсчетов ЛОРО банков | 30 103 | (0.02%) | 228 482 | (0.11%) |

| межбанковских кредитов, полученных на срок до 30 дней | 1 017 000 | (0.54%) | 92 000 | (0.05%) |

| собственных ценных бумаг | (0.00%) | (0.00%) | ||

| обязательств по уплате процентов, просрочка, кредиторская и прочая задолженность | 3 303 043 | (1.75%) | 5 810 826 | (2.90%) |

| ожидаемый отток денежных средств | 17 529 787 | (9.29%) | 19 710 100 | (9.84%) |

| текущих обязательств | 188 783 797 | (100.00%) | 200 235 070 | (100.00%) |

За рассматриваемый период с ресурсной базой произошло то, что незначительно изменились суммы вкладов физ.лиц со сроком свыше года, собственных ценных бумаг, сильно увеличились суммы депозитов и прочих средств юр.лиц (сроком до 1 года), в т.ч. текущих средств юр.лиц (без ИП), корсчетов ЛОРО банков, обязательств по уплате процентов, просрочка, кредиторская и прочая задолженность, уменьшились суммы остальных вкладов физ.лиц (в т.ч. ИП) (сроком до 1 года), сильно уменьшились суммы межбанковских кредитов, полученных на срок до 30 дней, при этом ожидаемый отток денежных средств увеличился за год с 17.53 до 19.71 млрд.руб.

На рассматриваемый момент соотношение высоколиквидных активов (средств, которые легко доступны для банка в течение ближайшего месяца) и предполагаемого оттока текущих обязательств дает нам значение 172.87% , что говорит хорошем запасе прочности для преодоления возможного оттока средств клиентов банка.

В корреляции с этим важны для рассмотрения нормативы мгновенной (Н2) и текущей (Н3) ликвидности, минимальные значения которых установлены в 15% и 50% соответственно. Тут мы видим, что нормативы Н2 и Н3 сейчас на достаточном уровне.

Теперь отследим динамику изменения показателей ликвидности в течение года:

По медианному методу (отброс резких пиков): сумма норматива мгновенной ликвидности Н2 в течение года довольно велика и имеет тенденцию к значительному росту , однако за последнее полугодие имеет тенденцию к уменьшению, сумма норматива текущей ликвидности Н3 в течение года и последнего полугодия неустойчива и имеет тенденцию к значительному росту , а экспертная надежность банка в течение года имеет тенденцию к уменьшению, однако за последнее полугодие имеет тенденцию к увеличению.

Другие коэффициенты для оценки ликвидности банка ООО «ХКФ БАНК» можно увидеть по этой ссылке .

Структура и динамика баланса

Объем активов, приносящих доход банка составляет 93.28% в общем объеме активов, а объем процентных обязательств составляет 71.50% в общем объеме пассивов. Однако, объем доходных активов превышает средний показатель по крупным российским банкам (84%).

Структура доходных активов на текущий момент и год назад:

| Наименование показателя | 01 Октября 2018 г., тыс.руб | 01 Октября 2019 г., тыс.руб | ||

|---|---|---|---|---|

| Межбанковские кредиты | 12 527 840 | (5.11%) | 25 973 873 | (9.93%) |

| Кредиты юр.лицам | 9 656 216 | (3.94%) | 8 374 410 | (3.20%) |

| Кредиты физ.лицам | 192 688 207 | (78.63%) | 215 018 137 | (82.18%) |

| Векселя | (0.00%) | (0.00%) | ||

| Вложения в операции лизинга и приобретенные прав требования | 753 303 | (0.31%) | 225 517 | (0.09%) |

| Вложения в ценные бумаги | 29 426 850 | (12.01%) | 12 054 908 | (4.61%) |

| Прочие доходные ссуды | (0.00%) | (0.00%) | ||

| Доходные активы | 245 052 416 | (100.00%) | 261 638 886 | (100.00%) |

Видим, что незначительно изменились суммы Кредиты юр.лицам, Кредиты физ.лицам, Векселя, сильно увеличились суммы Межбанковские кредиты, сильно уменьшились суммы Вложения в операции лизинга и приобретенные прав требования, Вложения в ценные бумаги, а общая сумма доходных активов увеличилась на 6.8% c 245.05 до 261.64 млрд.руб.

Аналитика по степени обеспеченности выданных кредитов, а также их структуре:

| Наименование показателя | 01 Октября 2018 г., тыс.руб | 01 Октября 2019 г., тыс.руб | ||

|---|---|---|---|---|

| Ценные бумаги, принятые в обеспечение по выданным кредитам | 5 313 856 | (2.52%) | 4 526 583 | (1.97%) |

| Имущество, принятое в обеспечение | 5 727 148 | (2.72%) | 111 098 | (0.05%) |

| Драгоценные металлы, принятые в обеспечение | (0.00%) | (0.00%) | ||

| Полученные гарантии и поручительства | 1 800 000 | (0.85%) | 1 800 000 | (0.78%) |

| Сумма кредитного портфеля | 210 625 566 | (100.00%) | 230 083 978 | (100.00%) |

| — в т.ч. кредиты юр.лицам | 5 728 376 | (2.72%) | 3 103 729 | (1.35%) |

| — в т.ч. кредиты физ. лицам | 192 688 207 | (91.48%) | 215 018 137 | (93.45%) |

| — в т.ч. кредиты банкам | 7 527 840 | (3.57%) | 6 473 873 | (2.81%) |

Специфика бизнеса банка сильно связана с розничным кредитованием, что не позволяет оценить степень обеспеченности кредитов.

Краткая структура процентных обязательств (т.е. за которые банк обычно платит проценты клиенту):

| Наименование показателя | 01 Октября 2018 г., тыс.руб | 01 Октября 2019 г., тыс.руб | ||

|---|---|---|---|---|

| Средства банков (МБК и корсчетов) | 1 047 103 | (0.53%) | 320 482 | (0.16%) |

| Средства юр. лиц | 15 725 472 | (7.90%) | 4 879 519 | (2.43%) |

| — в т.ч. текущих средств юр. лиц | 2 607 351 | (1.31%) | 3 879 519 | (1.93%) |

| Вклады физ. лиц | 181 826 300 | (91.37%) | 190 224 243 | (94.85%) |

| Прочие процентные обязательств | 398 029 | (0.20%) | 5 129 482 | (2.56%) |

| — в т.ч. кредиты от Банка России | (0.00%) | (0.00%) | ||

| Процентные обязательства | 198 996 904 | (100.00%) | 200 553 726 | (100.00%) |

Видим, что незначительно изменились суммы Вклады физ. лиц, сильно уменьшились суммы Средства банков (МБК и корсчетов), Средства юр. лиц, а общая сумма процентных обязательств увеличилась на 0.8% c 199.00 до 200.55 млрд.руб.

Подробнее структуру активов и пассивов банка ООО «ХКФ БАНК» можно рассмотреть .

Прибыльность

Прибыльность источников собственных средств (рассчитываемая по балансовым данным) увеличилась за год с 14.41% до 21.36% . При этом рентабельность капитала ROE (рассчитываемая по формам 102 и 134) увеличилась за год с 22.46% до 43.62% (здесь и ниже приведены данные в процентах годовых на ближайшую квартальную дату).

Чистая процентная маржа увеличилась за год с 11.89% до 12.29% . Доходность ссудных операций уменьшилась за год с 21.91% до 19.67% . Стоимость привлеченных средств уменьшилась за год с 7.16% до 6.50% . Стоимость средств населения (физ.лиц) уменьшилась за год с

Банки являются кровеносной системой любого государства. Поэтому к их деятельности всегда приковано особое внимание.

Юридические и физические лица стремятся предугадать сценарий дальнейшего развития каждой крупной кредитной организации, чтобы определиться с выбором банка для сотрудничества. Для этого существует ряд официальных оценок и рейтингов. В этой статье предлагаем ознакомиться с позицией, которую имеет среди банков России одна из крупнейших финансовых компаний – ООО «Хоум Кредит энд Финанс Банк».

По версии портала Банки.ру

В финансовом рейтинге, обновленном 1 декабря ушедшего года, по версии популярного в России портала Банки.ру ООО «ХКФ Банк» расположен на 38 строчке по активам нетто. С ноября 2015 года «Хоум Кредит» потерял одну позицию и опустился с 37 строки, снизив финансовые показатели на 0,97%. Также сайт Банки.ру регулярно публикует народный рейтинг, в котором на 01.12.2015 г. рассматриваемый банк позиционируется на 28 месте с 32,5% положительных отзывов.

По этому показателю он входит в Топ-50, который портал называет «высшей лигой». Среди хороших оценок отзывы о профессионализме и вежливости сотрудников, о возможности получения кредита молодыми заемщиками без кредитной истории. Жалуются чаще всего на наличие страховки при оформлении кредита и процентные ставки. По информации Банки.ру «Хоум Кредит Банк» в ранжировании по чистой прибыли занимает 716 место, опережая такие банки, как, например, АО «Газпромбанк» и АО «Россельхозбанк». По количеству кредитных продуктов, выданных потребителям на 181 365 дней, является лидером. По общему количеству кредитов с различными суммами и сроками кредитования – 10 место. По объему вкладов, полученных от физических лиц – 13 позиция.

Рейтинг международных и национальных агентств

Важным для оценки надежности деятельности банка является мнение авторитетных рейтинговых агентств.

ООО «ХКФ Банк» имеет следующие показатели:

- Международный рейтинговый центр «Moody’s Interfax Rating Agency» в июне 2015 года дал оценку «Хоум Кредит Банку» Baa1, что по расшифровке означает умеренный кредитный риск. Эта оценка действительна до настоящего времени.

- Не менее влиятельное международное агентство «Fitch Ratings» 18 ноября 2015 года присвоило банку «Хоум Кредит» оценку B+. Данный показатель характеризует банк как организацию с наличием весомых кредитных рисков, но при этом имеющую резервы, чтобы «держаться на плаву». Финансовые обязательства банка с такой оценкой выполняются, но стабильность зависит от внешних и внутренних экономических факторов.

- В рейтинге международного агентства «Standard&Poor’s» последний раз оценка В+ была зафиксирована 1 сентября 2011 года. «S&P» на тот момент сочло «Банк Хоум Кредит» учреждением с высокой возможностью возникновения кредитных рисков, но финансовые обязательства им исполняются в полном объеме.

- На начало 2016 года ООО «ХКФ Банк» не представлен в ранжировании известных российских аналитических центров: «Эксперт РА», «Национальное рейтинговое агентство», «АК&М», «RusRating». 22 июня 2015 года занял 10 позицию среди банков России, эффективно использующих интернет-банкинг, по версии агентства «Эксперт РА».

Официальная отчетность

По данным отчета за 3 квартал 2015 года, опубликованного на официальной странице банка в сети, экономика «Хоум Кредит Банка» за отчетный период была убыточной. Расходы превышали доходы на 10 655 516 тыс.руб. Но, по аналитическим материалам портала Банки.ру, банк уже в 2016 году сможет снизить убыточность за счет снижения отчислений в резервные фонды и даже выйти на незначительную прибыль.

О деятельности банка

Клиентами ООО «ХКФ Банк» в России являются около 31 млн. человек. Приоритетные направления деятельности – потребительское кредитование наличными средствами либо посредством выдачи кредитных карт.

Для юридических лиц существуют зарплатные проекты и депозиты. Основная часть выданных населению кредитов – на оплату товаров и услуг. Минимальная ставка по кредитам наличными в банке, по информации с официального сайта, – 19,9% на срок 12–60 месяцев и сумму от 10000 до 850000 рублей. Кроме того, банк сотрудничает с крупнейшими продавцами мебели, электроники, бытовой техники и ювелирных изделий, а также с поставщиками фитнес-услуг. При покупке товаров у партнеров банка доступны системы кредитов «0-0-12» и «0-0-24». Ставки кредитных карт от 29,9% до 49,9% с различными условиями кредитования и бонусными программами. Ставки по вкладам от 9,8% до 11,91% в зависимости от типа вклада.

В 2013-2014 годах ООО «ХКФ Банк» занимал второе место после ПАО «Сбербанк России» по количеству офисов и представительств. По результатам анализа их деятельности многие оказались нерентабельными. По этой причине в 2014 году была начата оптимизация. В 2015 году более чем вдвое уменьшилось число офисов, были сокращены почти половина сотрудников. При этом количество банкоматов практически не изменилось. В связи с этим в сети активно распространялись слухи о возможном прекращении деятельности банка. На самом деле он успешно прошел все проверки и продолжает активно функционировать в сфере банковских услуг, сохраняя необходимый уровень ликвидности. За счет данных мер, как сообщает РБК, банк намеревался снизить убытки и развивать интернет-банкинг.

«Какому банку доверить свои накопления? Какой из них считается на сегодня самым надежным?» — этими вопросами задаются пользователи каждый день.

Чтобы ответить на эти и на многие другие вопросы, необходимо знать какие бывают банки? Каким уровнем надежности они обладают? Какие бывают рейтинги? И что лежит в основе каждого из них?

Изучая информацию о том или ином банке можно заметить, что каждое описание финансового учреждения дополняется его рейтингом.

Для того чтобы составить рейтинг кредитной организации финансовые аналитики изучают результаты ее деятельности, рассчитывают активы, выданные кредиты, так же учитывают показатели депозитного портфеля, и динамику роста прибыли. Полученные данные принято считать официальным рейтингом банка.

Определение уровня надежности банка устанавливается специалистами, которые анализируют огромное количество данных, сопоставляют различные финансовые отчеты.

На основании этих показателей предполагаемый клиент может судить о степени надежности банковского учреждения, и сможет принять решение сотрудничать с ним или нет.

Критерии, по которым можно судить о надежности банка.

Банковские учреждения относятся к результатам рейтинга с особым вниманием. Такое поведение продиктовано тем, что наличие высокого рейтинга означает улучшение имиджа банка, укрепление его позиций в банковской среде, а так же доверием со стороны ЦБ РФ и населения.

Несомненно, что рейтинг надежности банков России для вкладов имеет огромное значение. Ведь каждому клиенту важно чтобы выбранный им банк смог в полном объеме, и с причитающимися процентами, вернуть все вложенные сбережения. Поэтому прежде чем сделать выбор в пользу того или иного финансового учреждения, клиент изучает историю создания, отзывы, и прочее. Не остается без внимания и факт присутствия государства в жизни банка.

Тем не менее, существуют критерии, по которым определяется степень надежности финансового учреждения. К таким относятся:

- Рентабельность капитала;

- Норматив мгновенной ликвидности;

- Достаточность капитала;

- Депозиты населения.

| Критерий | Характеристика | Примечание |

|---|---|---|

| Рентабельность капитала | Данный показатель показывает, насколько эффективно банк использует собственные деньги, какая прибыль, и какова его доходность. Если данный показатель выше среднего уровня – это означает, что в банк вкладывает значительные средства в рискованные спекулятивные операции. Итогом такой политики может стать потеря значительной клиентской базы, что приведет банк к быстрому и резкому ухудшению финансового состояния. |

Данный показатель наиболее интересен инвесторам. |

| Норматив мгновенной ликвидности | Показывает способность банка совершать платежи не только в течение одного рабочего дня, но и в ближайшее время. Рассчитывается как отношение активов банка к его обязательствам. Причем расчет ограничивается одним календарным днем. |

Значение такого показателя устанавливает Центральный Банк. Минимальный показатель – 15%. |

| Достаточность капитала | Показатель, характеризующий устойчивость банка. Благодаря ему банк может осуществлять свою деятельность в обычном режиме, несмотря на любые кризисные ситуации. |

Наиболее опасной считается ситуация при которой в банке наблюдается низкая достаточность капитала и низкая рентабельность. |

| Депозиты населения. | Депозиты – это источник заемных ликвидных средств банка. Повышение количества открытых депозитов зависит от того какую политику проводит руководство банка. |

Рентабельность и финансовая устойчивость банка зависит как от кредитного, так и от депозитного портфеля. |

Читайте также:

Какой доход позволяет взять ипотеку в банке?

Наличие высоких показателей по вышеуказанным критериям может, говорит о том, что банковское учреждение обладает высоким уровнем платежеспособности.

Однако как показывает практика, как для оформления кредита, так и для депозита пользователи склоны больше доверять тому банку, который считается государственным.

Может ли государство повлиять на рейтинги банков?

Нестабильность мировой экономики привела к тому, что государство приняло решение вмешаться в банковскую деятельность. Во избежание банкротства крупных финансовых учреждений был выкуплен их контрольный пакет акций.

На сегодняшний день в России порядка 50-ти банков находятся под управлением государства . Одними оно руководит напрямую, другими через различные компании. Но каким бы не было данное руководство, неизменным остается тот факт, что при принятии решений данные финансовые учреждения принимают во внимание в первую очередь интересы государства. Яркими представителями таких банков считаются Сбербанк, ВТБ, Россельхозбанк и Газпромбанк.

Поддерживая банк, государство напрямую влияет на его рейтинг. Ведь он автоматически становится более стабильным и более надежным. Он всегда сможет ответить по своим обязательствам. Такому финансовому учреждению доверяет не только Центральный банк, но и вкладчики.

Конечно, банк с государственным участием может предложить сравнительно низкий процент по депозиту, и высокий по кредиту. Но как показывает статистика большинство людей склоны делать выбор не в пользу получения большей прибыли, а в пользу возможности возврата своих денежных накоплений .

Каким банкам государство оказывает поддержку?

Как уже отмечалось ранее государство заинтересовано в поддержке банковского сектора. Его участие положительно влияет не только на экономику страны, но и на работу самого финансового учреждения. По итогам такой деятельности уполномоченный орган составляет рейтинги.

Рейтинг надежности в 2018 году претерпел некоторые изменения. Связано это, прежде всего с отзывом лицензий во многих банках. Однако существует ряд наименований, которым государство окажет поддержку в случае такой необходимости. В данный перечень попали те банки, чьи активы составили 60% от общего объема всех банковских активов страны.

Более подробная информация представлена в таблице:

| Наименование банка | Краткое описание |

|---|---|

| Сбербанк | Занимает первое место по рейтингу надежности. Отличается суровым отношением к клиентам, но, несмотря на это отличается повышенной надежностью, в частности для депозитов. Общая сумма финансового капитала составляет 22 млрд рублей. |

| ВТБ | В 2016 году в состав банка вошел Банк Москвы, что положительно сказалось на деятельности финансового учреждения. Величина финансового капитала составила 9,5 млрд рублей. |

| Газпромбанк | Банк, который в основном ориентируется на «нефтяных» клиентах. Активы составили 5,2 млрд рублей. |

| ВТБ 24 | Порядка более 60-ти % от общего числа акций находится в «руках» у государства, что позволило активам банка вырасти до показателя 3,14 млрд рублей. |

| ФК Открытие | Это один из самых крупных холдингов страны. Собственный капитал составил 2,8 млрд рублей |

| Россельхозбанк | Единственным и полноправным акционером банка является Росимущество. Объем капитала банка составляет 2,8 млрд рублей. |

| Альфа-Банк | Банк отличается тем, что он является полностью негосударственным, однако считается одним из самых значимых для экономики страны. Объем капитала составляет 2,5 млрд рублей. |

| Национальный Клиринговый Центр | Дочернее предприятие «Московской биржи». Только в начале 2018 года смогла попасть в список значимых финансовых учреждений страны. Осуществляет свою деятельность на рынке ценных бумаг, работает с валютой, драгоценными металлами и прочее. Общий объем капитала составляет 2,3 млрд рублей. |

| Московский Кредитный Банк | По результатам деятельности банк входит в список ключевых финансовых учреждений страны. Сумма капитала составляет – 1,45 млрд рублей. |

| Промсвязьбанк | Несмотря на то, что политика банка в области кредитования населения оставляет желать лучшего, банк третий год входит в десятку ключевых банков. Удерживать такие позиции банку помогает его депозитный портфель. Объем капитала составляет – 1,33 млрд рублей. |

Читайте также:

Налог на переводы с карты на карту с 1 января 2019 года: в чем суть и с кого его будут брать?

Деятельность вышеуказанных банков имеет огромное значение для экономики России, поэтому государство заинтересовано в их поддержке, и окажет ее, несмотря на любые обстоятельства. Наличие такого факта позволяет банкам заручиться поддержкой своих клиентов.

Список надежных банков за 2018 год и их характеристика.

Принимая во внимания вышеизложенную информацию можно составить список банков, которые признаны Центральным Банком РФ в 2017 году наиболее надежными.

Рейтинг банков по надежности по данным Центробанка за 2018 год

| Наименование банка | Рентабельность капитала, % | Норматив мгновенной ликвидности, % | Достаточность капитала, % | Доля Депозитов в пассивах, % | Объем капитала, млрд руб |

|---|---|---|---|---|---|

| Сбербанк | 20,2 | 218 | 13,7 | 39,6 | 22 336 |

| ВТБ Банк Москвы | 5,6 | 34,5 | 11,1 | 5 | 9,5 |

| Газпромбанк | 17,2 | 82,61 | 13,15 | 10,8 | 5,2 |

| ВТБ 24 | 16,3 | 67,20 | 10,69 | 55 | 13,4 |

| ФК Открытие | 5,8 | 144,1 | 13,4 | 19,7 | 2,8 |

| Россельхозбанк | 1,5 | 92,3 | 16,4 | 2,8 | |

| Альфа-Банк | 3,6 | 150 | 14,4 | 11,3 | 2,5 |

| Московский Кредитный Банк | 2,9 | 60 | 12,6 | 16,2 | 1,45 |

| Промсвязьбанк | 12 | 108 | 13,5 | 26 | 1,33 |

| ЮниКредит Банк | 10,1 | 145 | 16,7 | 8,9 | 1,2 |

В таблице представлена информация по основным показателям рейтинга. Эти данные составлены на основе отчетов, которые банковские учреждения предоставляют в ЦБ.

Из таблицы видно, что наиболее высокие показатели рейтинга у Сбербанка. Этот банк уже много лет занимает лидирующие позиции, чем вызывает высокое доверие среди населения.

Кроме того, существует такое понятие как кредитный рейтинг. Данный показатель очень важен для банков.

Кредитный рейтинг банков – это показатель его кредитоспособности . Напомни, что кредитоспособностью называется такое состояние банка, при котором его финансовое положение позволяет взять кредит и своевременно его вернуть. Такой показатель рассчитывается с учетом предыдущей и нынешней кредитной истории банковского учреждения.

- Рейтинг ААА . Указывает на наивысшую степень надежности. Подразумевается, что банковское учреждение с таким описанием может своевременно, и в полном объеме отвечать по своим обязательствам.

- Рейтинг АА говорит о том, что финансовое учреждение так же имеет высокую степень надежности и сможет выполнить свои обязательства.

- Рейтинг А обозначает, что банковское учреждение больше других подвержено воздействию неблагоприятных экономических условий, но несмотря на это оно может выполнять свои обязательства.

- ВВВ – означает достаточную возможность банка, чтобы ответить по своим обязательствам, тем не менее, экономические кризисы могут значительно ухудшить его состояние.